复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

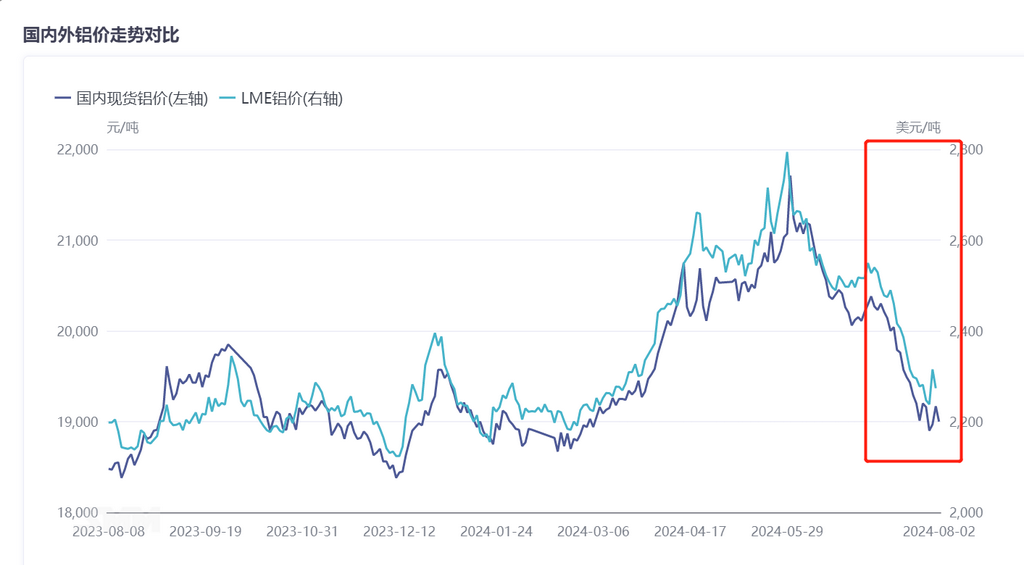

铝市经历一个“跌跌不休”的7月,在7月底沪铝主力终究还是跌破19000元/吨一线,最低点录得18785元/吨,月内跌幅达5.7%,LME铝在海外宏观因素及需求不佳的干扰下更是探底2209.5美元/吨,创近五个月的新低。

同时,期现联动7月份国内铝现货市场整体表现弱势,SMM A00铝现货月均价约19737元/吨,环比下跌4.2%,而现货市场流通宽裕,7月现货延续贴水行情,月均贴水47.4元/吨。

供应端增量及需求淡季制约7月份的铝价走势,进入8月份基本面能否有良好的预期,铝价能否重回上半年的辉煌?

首先国内供应方面

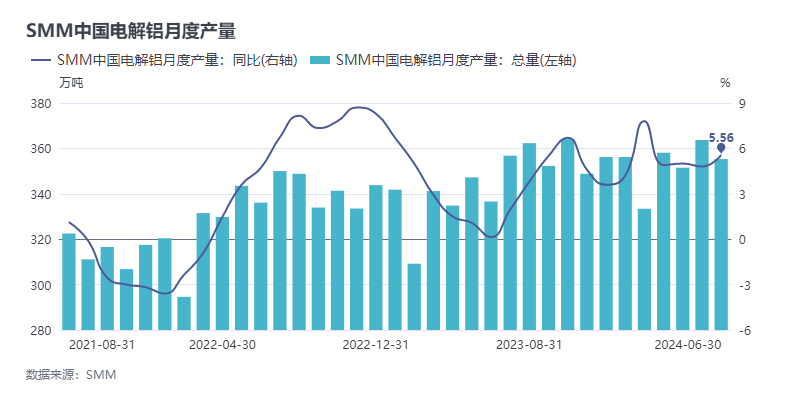

自3月份云南地区电解铝进入复产以来,国内电解铝供应端得到修复,运行产能逐月走高,7月份云南省内电解铝厂均恢复至满产运行,加之内蒙古新增产能及四川省零星产能复产的产量贡献,国内电解铝产量维持同环比增长态势,据SMM初步测算,截止目前国内电解铝运行总产能约为4343万吨,同比增长127万吨,7月份(31天)国内电解铝总产量约为368万吨,同比增长3.2%,1-7月份国内电解铝总产量达2486万吨,同比增长5%。

而进入8月份,国内供应端环比增速将明显放缓,主因8月份仅四川地区有零星复产预期,其他地区暂稳运行为主,SMM预计8月份(31天)电解铝产量或在369万吨附近,环比持稳,同比增长1.9%左右。

除此之外,2024年四季度国内电解铝仅剩四川及贵州等地合计20万吨待复产预期,全年产量增幅如何且还需要关注敏感的枯水期云南等地是否会再度减产的问题。

原铝进口方面

2024年上半年国内原铝进口增量明显,突破新高,据海关数据显示,2024年上半年国内原铝总进口量达121.90万吨,同比增长151.1%;上半年原铝净进口总量达119.07万吨,同比增长178.28%。

虽然四月份以来国内原铝进口窗口维持关闭状态,但仍有部分长单每月稳定进入中国市场,但在长时间的进口亏损的影响下,6月份净进口总量已经回落至11万吨附近,预计三季度或维持长单进口量为主,月均12万吨左右的进口铝锭补充量。

需求端

7月份国内铝下游开工进入淡季状态,汽车、光伏等终端需求疲软,铝加工企业开工率疲软。

据SMM数据显示,2024年7月国内铝加工行业综合PMI指数录得41.80%,环比增长0.2个百分点,连续3个月处于位于荣枯线以下。分版块来看,7月份国内铝型材、板带箔等主流加工板块PMI均处于荣枯线以下,而铝线缆板块7月表现较好,PMI指数录得54.9%,处于荣枯线以上。

2024年国内铝供应端有同比增长3%的增长预期,同时消费向光伏电力电子版块及交通等版块倾斜的一年,7月份光伏组件排产及新能源汽车等方面终端消费增幅不及预期,且在房地产等传统应用领域持续疲软的影响下,传统铝加工企业集中向这两个版块转型,导致行业竞争激烈行业利润下降明显。

进入8月份,高温天气等方面因素影响,铝加工仍处于淡季状态,虽然国内政治局等会议定调下半年经济发展目标,国内未来仍将更大力度推动大规模设备更新和大宗耐用消费品以旧换新,但政策带来的需求利好需要时间才能向加工制造业传导。

铝材出口方面

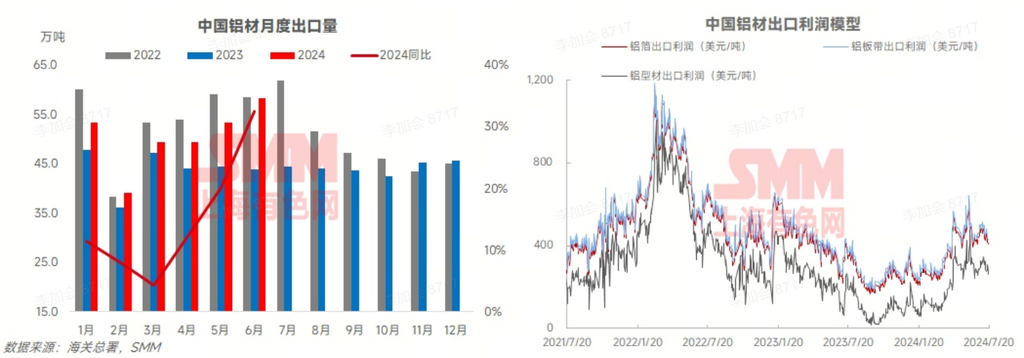

2024年上半年在铝材出口利润好转及海外需求尚可的加持下,国内铝材出口量维持同比增长状态,据海关数据显示,2024年上半年国内铝材出口总量同比增长14.8%至303万吨,上半年铝板带、铝丝等产品出口增幅居前。

2024年以美国为首的海外市场,多次发起对中国铝材加征关税等反倾销的消息,贸易壁垒重重下,国内铝材出口市场担忧重重,7月30日美国贸易办公室宣布原定于8月1日对一系列中国进口商品,包括电动汽车及其电池、计算机芯片和医疗产品等行业实施的大幅加征301关税措施,将至少被推迟两周,市场预计在政策明确落地之前,海外铝下游企业或加速补库,而推动三季度国内铝材出口增量。

库存表现

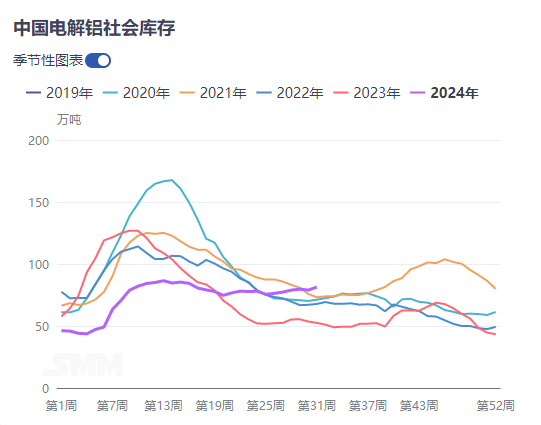

7月份国内铝锭社会库存整体表现去库不畅状态,总库存快速越过80万吨大关的同时,较去年同期高30万吨。

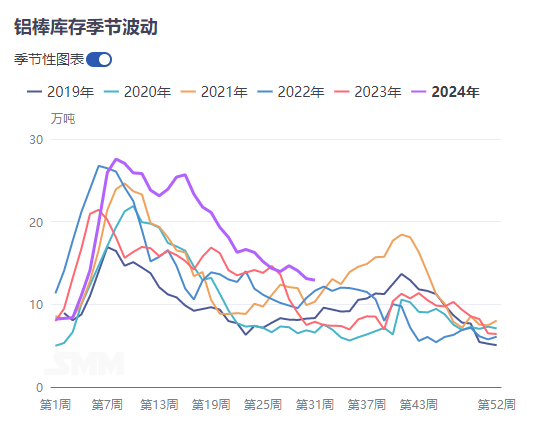

2024年8月1日,SMM统计电解铝锭社会总库存81.4万吨,国内可流通电解铝库存68.8万吨,较上周四累库2.4万吨,较本周一累库1.3万吨,同比去年同期高出28.9万吨。值得注意的是,国内各主流消费地出现全面累库的情况,8月初的库存表现暂时不容乐观。截至8月1日,国内铝棒社会库存为12.92万吨,较上周四去库0.20万吨,较本周一去库0.33万吨。

同时据SMM调研了解,部分广西货源已发往南昌地区,为后续南昌地区的库存和铝棒加工费表现造成较大压力。国内铝棒库存仍处近三年的同期高位,较去年同期仍高出5.03万吨。关于后续国内铝棒库存的运行轨迹,进入8月初,在淡季需求依然疲软,但供应压力仍然有限的情况下,国内铝棒库存持稳运行为主,预计8月铝棒库存整体上仍将维持在12-15万吨附近运行。

最后宏观方面

美联储7月份议息会议维持政策利率不变,但是整体论调明显转鸽,为9月降息铺路。

8月2日晚间,美国劳工统计局公布数据显示,美国7月非农就业人口增长11.4万人,远不及预期的17.5万人,较前值20.6万人大幅下降。另外,美国7月失业率升至4.3%,高于预期和前值的4.1%,加剧市场对就业市场恶化的担忧,资金或更多的交易海外经济陷入衰退的逻辑,9月降息概率增长至100%,美元指数承压运行叠加中东方面局势仍显紧张,海关宏观风险仍较为不确定性。

国内7月PMI数据显示,制造业PMI为49.4%,主因传统生产淡季、需求相对不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营的影响,制造业和非制造业景气度均略有回落。

综合来看

进入8月份,美联储虽然降息预期走强,但经济衰退预期压制大宗商品,宏观仍存在不确定,关注国内刺激政策的推进情况。而基本面方面8月份国内铝市场仍将延续供应端增量而需求淡季的供需错配状态,预计铝锭社会库存去库动力不足,整月或维持高库存状态,预计去库拐点待金九消费好转才能到来。

供需上角度上难以驱动铝价上行,但目前铝现货价格基本达到国内电解铝行业90分位成本线支撑,尤其是LME铝急跌之后欧洲等地电解铝企业已经大量出现亏损的情况,故铝市场目前成本端发挥支撑作用。结合以上观点,SMM预计8月份国内铝价或维持区间震荡为主。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“火星电竞官网游戏推荐知乎 ”的文章,版权均属火星电竞官网游戏推荐知乎 所有,未经授权不得转载。如需转载,必须与火星电竞官网游戏推荐知乎 (电话:18925937278)联系授权事宜,转载必须注明稿件来源:火星电竞官网游戏推荐知乎 。火星电竞官网游戏推荐知乎 保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |